La valorisation fiscale des contrats de capitalisation : la fin et le renouveau d’une incertitude ? (Partie 2/2)

Dans un précédent billet, nous avons vu que le traitement fiscal applicable aux contrats de capitalisation en matière d’ISF était désormais clairement établi.

Dans un précédent billet, nous avons vu que le traitement fiscal applicable aux contrats de capitalisation en matière d’ISF était désormais clairement établi.S’agissant des droits de mutations à titre gratuit (donations ou successions), une réponse ministérielle récente pourrait au final s’avérer source d’incertitudes.

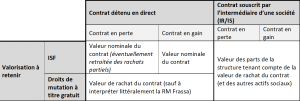

Une réponse ministérielle (RM FRASSA – Sénat – 07-07-2016, n° 17945) est venue réaffirmer la position de l’administration fiscale en matière d’ISF : la prise en compte des contrats de capitalisation, créances à terme, pour leur valeur nominale n’est pas une tolérance mais une obligation résultant de la loi. Toutefois, elle accepte, lorsqu’un contrat de capitalisation présente une valeur de rachat inférieure à sa valeur nominale du fait de rachats partiels, que le contribuable puisse en tenir compte.

Mais s’agissant des droits de mutation à titre gratuit, la rédaction de cette réponse nous semble pouvoir prêter à confusion, si ce n’est à questionnement : le ministre des Finances et des Comptes publics précise en effet que « Le Conseil constitutionnel dans sa décision n° 2014-436 QPC a rappelé que ces créances [contrats de capitalisation] sont évaluées, pour le calcul de l’assiette des droits de mutation à titre gratuit et de l’ISF, à leur valeur nominale et non à leur valeur estimative ».

Est-ce à dire que l’administration entend modifier sa doctrine concernant la règle d’évaluation des contrats de capitalisation en matière de droits de succession ou de donation pour l’aligner avec celle, favorable, de l’ISF ?

Gardons-nous, tout de même, d’une lecture trop littérale de cette réponse ministérielle dans la mesure où le BOFiP relatif aux droits de mutation à titre gratuit n’a pas été modifié.

Est-ce à dire que l’administration entend modifier sa doctrine concernant la règle d’évaluation des contrats de capitalisation en matière de droits de succession ou de donation pour l’aligner avec celle, favorable, de l’ISF ?

Gardons-nous, tout de même, d’une lecture trop littérale de cette réponse ministérielle dans la mesure où le BOFiP relatif aux droits de mutation à titre gratuit n’a pas été modifié.

Conclusion :

Si ces précisions ne feront pas le bonheur de certains investisseurs malheureux, elles sont rassurantes pour la majorité des contribuables détenteurs de contrats en plus-value latente (il en existe !) qui continuent à bénéficier d’une exonération d’ISF sur leurs gains latents.

Néanmoins, compte tenu de la rédaction de cette réponse ministérielle, la question de la valorisation de tels contrats pour les droits de succession et de donation mériterait une nouvelle clarification : il est donc navrant de voir que la diffusion d’une réponse ministérielle en principe simplificatrice puisse ouvrir la porte à une nouvelle ambiguïté sur ce sujet.

Néanmoins, compte tenu de la rédaction de cette réponse ministérielle, la question de la valorisation de tels contrats pour les droits de succession et de donation mériterait une nouvelle clarification : il est donc navrant de voir que la diffusion d’une réponse ministérielle en principe simplificatrice puisse ouvrir la porte à une nouvelle ambiguïté sur ce sujet.

Notons, subsidiairement, que la valorisation d’un contrat de capitalisation souscrit par l’intermédiaire d’une société (soumise ou non à l’IS) est clairement établie : tant en matière d’ISF que de droits de mutation à titre gratuit, la valeur des parts de la société souscriptrice doit tenir compte de la valeur vénale du contrat. La société, gage de stabilité ?

Nous attendrons donc, encore une fois, de nouvelles précisions de l’administration fiscale…

Lire l’article précédent : La valorisation fiscale des contrats de capitalisation : la fin et le renouveau d’une incertitude ? (Partie 1/2)

Par Julien Dupré

Ouvrages de Julien Dupré aux éditions Arnaud Franel :

Le PEA et le PEA-PME

(Article vu 282 fois, 1 visites aujourd'hui)

Un commentaire